Vous vendez des produits ou des services en ligne, depuis votre propre site ou via une marketplace ?

Que vous soyez en phase de lancement ou que votre activité e-commerce soit déjà bien installée, une chose est sûre : la fiscalité fait partie des sujets que vous ne pouvez pas ignorer.

TVA, impôt sur les bénéfices, obligations déclaratives, seuils à surveiller, ventes à l’étranger, le cadre fiscal du e-commerce est complexe. Et dans un secteur qui a dépassé les 175 milliards d’euros de chiffre d’affaires en 2024 en France, mieux vaut ne pas naviguer à vue.

Ce guide, rédigé par Infolawyers, a été conçu pour vous aider à comprendre concrètement comment fonctionne la fiscalité du e-commerçant. C’est parti.

Qu’est-ce que la fiscalité du e-commerce ?

La fiscalité du e-commerce désigne l’ensemble des règles fiscales applicables aux activités commerciales exercées en ligne. Pour faire simple, la fiscalité inclut la TVA, l’imposition des bénéfices, la Cotisation Foncière des Entreprises (CFE) ou encore les droits de douane.

Que vous vendiez des produits ou des services, vous êtes concerné. Mais attention, contrairement à une idée reçue, il ne s’agit pas d’un régime fiscal à part entière, applicable indistinctement à tous les e-commerçants. La fiscalité des e-commerçants varie, en effet, en fonction de plusieurs paramètres :

- le statut juridique de l’activité (auto-entrepreneur, entreprise individuelle, SAS, SARL, EURL, etc.) ;

- le régime fiscal choisi ou imposé (micro-BIC, réel simplifié, réel normal, impôt sur le revenu ou impôt sur les sociétés) ;

- le chiffre d’affaires réalisé, qui détermine notamment l’assujettissement à la TVA , ou le passage au régime réel ;

- la nature de l’activité (revente, prestations de service, dropshipping, activité réglementée) ;

- la localisation des clients de l’e-commerçant (France, Union européenne, pays tiers), qui conditionne le traitement TVA des ventes à distance.

Ainsi, un même produit vendu par deux e-commerçants sous des statuts différents peut être soumis à des règles fiscales différentes. Prenons un exemple concret :

Imaginons un auto-entrepreneur qui vend des bijoux artisanaux sur son site et via Etsy. Son activité génère 40 000 € de chiffre d’affaires en France, et 15 000 € dans le reste de l’Union européenne (Allemagne, Espagne, Belgique). Tant qu’il reste sous les seuils de franchise en base de TVA (85 000 € pour la vente de biens en 2025, seuil qui est amené à changer en 2026), il n’est pas redevable de la TVA en France.

En revanche, dès lors qu’il dépasse le seuil de 10 000 € de ventes intra-UE par an à destination de particuliers, il est soumis à la réglementation européenne sur la TVA à distance (directive 2006/112/CE modifiée par la directive 2017/2455), et doit facturer la TVA du pays de l’acheteur.

Ce cas illustre bien la complexité de la fiscalité e-commerce. Un simple franchissement de seuil peut déclencher un changement d’obligations fiscales.

Enfin, n’oubliez pas que l’e-commerçant est considéré comme un commerçant au sens juridique du terme (article L121-1 du Code de commerce). À ce titre, il est tenu de respecter les obligations fiscales des professionnels : comptabilité régulière, déclarations fiscales dans les délais, conservation des justificatifs, etc.

Une mauvaise gestion fiscale, même involontaire, peut entraîner des conséquences lourdes : requalification du régime, rappels de TVA, amendes, voire poursuites en cas de fraude caractérisée (article 1741 du CGI). Il est donc essentiel de bien comprendre les règles applicables à votre cas et d’être accompagné, dès le lancement de votre activité.

Fiscalité e-commerce : comment déclarer son chiffre d’affaires ?

La déclaration du chiffre d’affaires est la base de l’imposition d’un e-commerçant. Cette démarche permet à l’administration fiscale de déterminer le montant de vos impôts et de vos cotisations sociales. La nature de cette déclaration dépend de votre statut juridique, de votre régime fiscal, mais aussi du mode de comptabilité choisi.

Pour les auto-entrepreneurs (micro-entreprises)

Les auto-entrepreneurs doivent déclarer l’intégralité de leur chiffre d’affaires brut (c’est-à-dire sans déduction de charges) via le portail autoentrepreneur.urssaf.fr. Cette déclaration peut être mensuelle ou trimestrielle, selon l’option choisie lors de l’inscription.

Le montant déclaré sert de base pour :

- le calcul des cotisations sociales (avec application d’un taux fixe selon l’activité) ;

- le calcul de l’impôt sur le revenu si l’entrepreneur a opté pour le prélèvement libératoire ;

- l’analyse des seuils de franchise en base de TVA.

Prenons l’exemple d’un e-commerçant qui vend des accessoires de cuisine via sa boutique en ligne. Il déclare un chiffre d’affaires de 18 000 € pour le 1er trimestre 2025. Ce montant lui permettra de calculer ses cotisations sociales (12,3 % pour la vente de biens en 2025) et sera pris en compte pour vérifier s’il reste sous le seuil de TVA.

Attention, en cas d’erreur ou d’omission, une régularisation est possible, mais des pénalités peuvent s’appliquer. Un oubli répété peut également entraîner une radiation du régime.

Pour les entreprises (SARL, SAS, EURL, EI au réel)

Dans les sociétés et entreprises individuelles soumises au régime réel, le CA est déclaré dans le cadre de la liasse fiscale annuelle, transmise à l’administration via le service EDI-TDFC ou via un expert-comptable. Il est nécessaire de renseigner :

- votre chiffre d’affaires hors taxes ;

- vos charges d’exploitation ;

- votre résultat comptable ;

- vos données fiscales annexes (détermination du résultat fiscal, amortissements, provisions, etc.).

Les sociétés soumises à l’impôt sur les sociétés (IS) déclarent leur résultat sur le formulaire 2065. En revanche, celles relevant de l’impôt sur le revenu (IR) déclarent via les formulaires 2031 (BIC) ou 2035 (BNC) selon leur forme juridique.

Les erreurs à éviter

- Confondre chiffre d’affaires et bénéfice : le chiffre d’affaires correspond à la totalité des sommes encaissées avant déduction des charges.

- Oublier certaines ventes : les ventes réalisées via des plateformes tierces comme Amazon, Etsy ou Shopify doivent être intégrées dans votre CA, même si les montants sont perçus via un intermédiaire.

- Omettre une déclaration : une absence de déclaration, même en cas de chiffre d’affaires nul, peut entraîner des pénalités automatiques (jusqu’à 1 500 € par déclaration manquante selon l’article 1729 B du CGI).

Quelle est la fiscalité e-commerce en matière de TVA ?

La question de la TVA va dépendre du statut juridique de votre activité, de votre chiffre d’affaires, du lieu de résidence de votre client, mais aussi de vos choix fiscaux. En e-commerce, la TVA est régie principalement par le Code général des impôts (CGI) et les directives européennes, notamment la directive 2006/112/CE.

Franchise en base de TVA : exonération possible sous conditions

Selon l’article 293 B du CGI, les auto-entrepreneurs et les entreprises individuelles peuvent bénéficier d’une exonération de TVA (franchise en base) à condition de ne pas dépasser certains seuils annuels de chiffre d’affaires.

Pour 2025 :

- 85 000 € HT pour les ventes de biens (e-commerce de produits physiques).

- 37 500 € HT pour les prestations de services (formations en ligne, abonnements, conseils, etc.).

Tant que vous restez en dessous de ces seuils, vous n’avez pas besoin de facturer de TVA à vos clients. En pratique, il vous suffit donc d’indiquer le prix de vos prestations sur vos factures et d’ajouter la mention “TVA non applicable, article 293 B du CGI”. Bien évidemment, en contrepartie, vous ne pouvez pas récupérer la TVA sur vos achats professionnels.

Pour en savoir plus, consultez notre article sur les mentions obligatoires des factures e-commerce.

A noter : la loi de finances pour 2025 a introduit un seuil unique de franchise en base de TVA fixé à 25 000 € de chiffre d’affaires à partir du 1er mars 2025. Le ministère de l’Économie a suspendu cette mesure jusqu’à la fin de l’année 2025 afin de poursuivre ses consultations avec les fédérations professionnelles et les parlementaires.

Fin de la franchise : passage automatique à la TVA

Jusqu’à la fin de l’année 2025, il existe deux types de seuils qui entraînent un passage automatique à la TVA :

- le seuil de franchise en base de TVA mentionné plus haut : si vous franchissez ce seuil, vous serez soumis à la TVA à compter du 1er janvier de l’année suivante ;

- le seuil majoré (93 500 € pour les livraisons de biens, ventes à consommer sur place et prestations d’hébergement / 41 250 € pour les autres prestations de services) : vous serez soumis à la TVA dès le 1er jour de dépassement, conformément à l’article 293 B du CGI.

Vous devez alors :

- facturer la TVA à vos clients ;

- déclarer la TVA collectée à l’administration fiscale ;

- payer la TVA nette due après déduction de la TVA sur vos achats ;

- mettre à jour votre facturation et vos CGV.

En 2026, ces seuils seront remplacés par un seuil unique de franchise en base de TVA fixé à 25 000 € de chiffre d’affaires.

Astuce : même sans dépasser les seuils, vous pouvez opter volontairement pour le régime de TVA afin de la récupérer sur vos frais. Cette option est valable 2 ans (article 293 F du CGI). Elle peut être intéressante si votre activité implique des frais importants. Dans ce cas de figure, vous serez autorisé à déduire la TVA de vos achats.

Vente en ligne dans un pays de l’Union européenne : les règles spécifiques de la TVA intracommunautaire

Depuis le 1er juillet 2021, les règles de TVA sur les ventes à distance dans l’Union européenne ont été harmonisées avec la réforme du “paquet TVA e-commerce”.

Si vous réalisez plus de 10 000 € HT/an de ventes à des clients particuliers situés dans l’UE, vous devez appliquer le taux de TVA du pays de l’acheteur.

Évidemment, payer la TVA dans chaque pays peut être extrêmement contraignant. Mais rassurez-vous. Un guichet unique OSS (One Stop Shop) vous permet de déclarer et de payer l’ensemble de la TVA étrangère sur une seule déclaration trimestrielle via votre espace sur impots.gouv.fr.

Exemple : un e-commerçant vend des jeux en bois sur sa boutique Shopify. Il réalise 9 000 € de CA en France et 12 000 € de CA répartis entre la Belgique, l’Espagne et l’Italie. Il doit facturer la TVA locale (21 % en Belgique, 22 % en Italie, etc.) et déclarer cette TVA via le guichet OSS.

Bon à savoir : depuis le 1er janvier 2025, la règle du lieu de taxation des prestations en ligne à destination des particuliers a été modifiée. Désormais, la TVA s’applique au lieu de résidence du client particulier, même si le prestataire est établi dans un autre État membre de l’UE. Cela concerne les formations en ligne, les coaching à distance et les prestations de type éducation et divertissement. En pratique, si vous vendez une formation en visioconférence à un particulier résidant en France, vous devez appliquer la TVA française, même si votre entreprise est établie en Espagne ou en Irlande. Si vous proposez un programme de coaching à un client résidant en Allemagne, vous devrez appliquer la TVA allemande. Jusqu’ici, seuls les services entièrement automatisés (vidéos préenregistrées, e-learning sans interaction humaine) étaient concernés par cette règle. Désormais, les prestations avec intervention humaine (en direct ou accompagnées) sont également soumises à la TVA au lieu du client. Pour en savoir plus, consultez notre article TVA et business en ligne : les clés indispensables pour tout comprendre.

TVA et vente en ligne hors Union européenne

Les ventes à des clients situés hors de l’Union européenne sont généralement exonérées de TVA française (article 262, I du CGI), à condition de pouvoir prouver l’exportation. Cela concerne par exemple les livraisons en Suisse, aux États-Unis, au Canada, etc.

Cependant, vos clients peuvent devoir payer la TVA locale et des droits de douane lors de l’entrée de la marchandise dans leur pays. Ces coûts doivent être anticipés. Il est, par ailleurs, de votre responsabilité d’indiquer clairement ce point dans vos conditions générales de vente.

Bon à savoir : en dropshipping depuis un pays tiers, c’est souvent l’acheteur final qui assume les frais d’importation. Mais c’est vous, en tant que vendeur, qui êtes responsable du respect des obligations fiscales et douanières.

Comment sont imposés les bénéfices du commerce en ligne ?

La manière dont vous êtes imposé sur les bénéfices de votre activité e-commerce dépend principalement de la forme juridique de votre entreprise et de votre régime d’imposition.

Deux options principales existent :

- L’impôt sur le revenu (IR)

- L’impôt sur les sociétés (IS)

L’impôt sur le revenu des e-commerçants

L’IR s’applique par défaut :

- aux auto-entrepreneurs (régime micro-BIC ou micro-BNC) ;

- aux entreprises individuelles (EI) soumises au régime réel ;

- aux EURL lorsque l’associé unique est une personne physique ;

- aux sociétés qui ont opté pour l’IR, sous certaines conditions strictes.

Dans ce cas, les bénéfices de l’entreprise sont directement imposés au nom du dirigeant dans sa déclaration annuelle de revenus, selon le barème progressif de l’IR.

C’est le cas, par exemple, d’un auto-entrepreneur qui réalise un chiffre d’affaires de 85 000 € en vente de biens en 2024. Grâce à un abattement forfaitaire de 71 %, son bénéfice imposable est de seulement 24 650 €. Ce montant est ensuite ajouté aux autres revenus du foyer fiscal pour le calcul de l’IR.

L’impôt sur les sociétés pour les e-commerçants

L’IS est obligatoire pour les sociétés de type :

- SAS / SASU ;

- SARL ;

- EURL avec un associé unique personne morale.

L’imposition porte sur le bénéfice net déterminé selon les règles prévues aux articles 38 à 209 du CGI.

Le taux normal de l’impôt sur les sociétés est de 25 % pour les exercices ouverts depuis le 1er janvier 2022.

Un taux réduit de 15 % s’applique, sous conditions, à la fraction du bénéfice n’excédant pas 42 500 € par période de 12 mois (article 219, I-b du CGI).

Les conditions pour bénéficier du taux réduit de 15 % sont :

- un chiffre d’affaires hors taxes inférieur ou égal à 10 millions d’euros,

- un capital entièrement libéré,

- un capital détenu, de façon continue, à hauteur d’au moins 75 % par une ou plusieurs personnes physiques, directement ou indirectement (dans la limite d’un seul niveau d’interposition).

À noter : avec l’IS, la société paie l’impôt sur ses bénéfices. Les associés ne seront imposés dans leur chef uniquement en cas de versement des dividendes. Dans ce cas, ils seront soumis à la flat tax ou au barème de l’IR selon l’option choisie.

Bon à savoir : l’option temporaire pour l’IR des e-commerçants en société.

Certaines sociétés (SA, SAS et SARL dont les titres ne sont pas admis aux négociations sur un marché d’instruments financiers) peuvent opter temporairement pour l’IR pendant 5 ans (article 239 bis AB CGI). Cette option est toutefois soumise à certaines conditions.

La Cotisation Foncière des Entreprises (CFE) pour les e-commerçants

La CFE est l’un des deux volets de la contribution économique territoriale (avec la CVAE, aujourd’hui supprimée pour les petites entreprises). Elle concerne toute personne physique ou morale exerçant une activité professionnelle non salariée, de manière habituelle, quel que soit le chiffre d’affaires réalisé.

Qui est concerné ?

Tous les e-commerçants sont redevables de la CFE :

- que vous exerciez depuis un local commercial, un entrepôt, ou votre domicile ;

- que vous soyez en société ou en entreprise individuelle ;

- même sans local, une domiciliation commerciale ou une simple adresse fiscale suffit à déclencher l’assujettissement.

Auto-entrepreneur, EI, SASU, SARL, tous les statuts sont donc concernés dès lors qu’une activité économique est exercée de façon habituelle.

Quand la payer ?

La première année d’activité, vous profitez d’une exonération automatique (article 1478 CGI). Les années suivantes, le paiement se fait en décembre.

Quel est le montant de la CFE pour les e-commerçants ?

Le montant de la CFE dépend :

- de la commune où est domiciliée votre activité ;

- de la valeur locative cadastrale de vos locaux (même partielle ou à domicile) ;

- d’un barème fixé par la collectivité locale.

Un minimum forfaitaire s’applique, qui varie généralement entre 200 € et 1 000 €, même si vous ne réalisez pas de chiffre d’affaires.

Peut-on être exonéré de la CFE en tant qu’e-commerçant ?

Un e-commerçant peut, dans certains cas, bénéficier d’une exonération totale ou partielle de la CFE. C’est notamment le cas si son chiffre d’affaires annuel est inférieur à 5 000 euros.

Des exonérations (sous conditions) sont, par ailleurs, possibles dans certaines zones géographiques comme les zones franches urbaines (ZFU) ou les zones de revitalisation rurale (ZRR).

Pensez à vérifier chaque année votre situation. Certaines exonérations nécessitent une demande expresse dans certains délais (31 décembre de l’année précédant la période d’imposition).

Taxes spécifiques selon les produits ou l’activité

En plus des impôts classiques, certaines activités e-commerce peuvent être soumises à des taxes additionnelles prévues par la réglementation fiscale ou douanière.

Certains produits sont fortement encadrés et soumis à des droits d’accises (alcool, tabac, produits énergétiques). Par ailleurs, la vente en ligne de ces produits exige des autorisations spécifiques.

Si vous exploitez un site de jeux d’argent ou de paris en ligne, vous êtes soumis à une réglementation très stricte encadrée par l’Autorité nationale des jeux (ANJ). Vous ferez également l’objet de prélèvements fiscaux spécifiques.

Il en va de même pour certains services numériques, comme les plateformes de streaming ou les contenus pour adultes.

Enfin, si vous exploitez un entrepôt ou un espace logistique de plus de 400 m² dédié à la vente au détail (même en ligne), vous pouvez être soumis à la taxe sur les surfaces commerciales (article 3 de la loi n° 72-657 du 13 juillet 1972). Elle concerne surtout les gros vendeurs e-commerce avec de forts volumes logistiques, mais peut s’appliquer à certains entrepôts mal classés fiscalement.

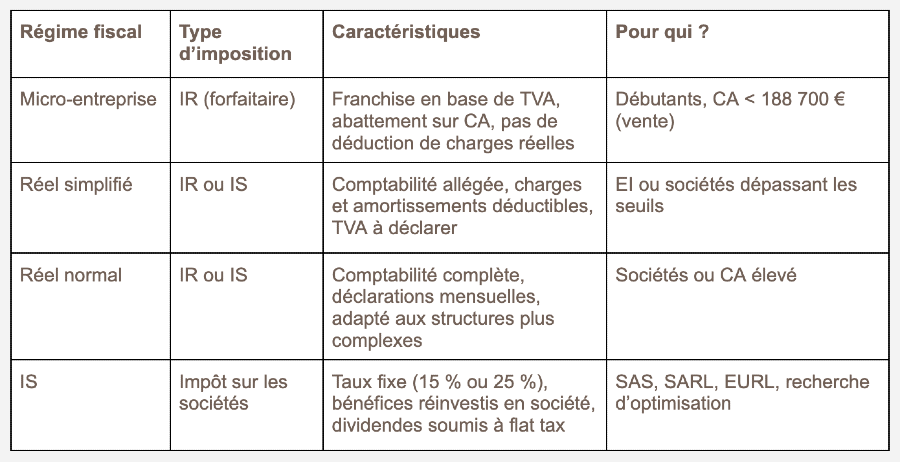

Quel régime fiscal choisir pour votre activité e-commerce ?

Le choix du régime fiscal est stratégique. Il a un impact direct sur :

- vos obligations fiscales et comptables ;

- votre taux d’imposition ;

- votre capacité à déduire vos charges ou à récupérer la TVA.

Les critères pour choisir son régime fiscal en tant qu’e-commerçant

Pour faire votre choix (dans la mesure où celui-ci est possible), vous devez tenir compte de plusieurs critères et notamment :

- de la forme juridique de votre entreprise ;

- de son chiffre d’affaires annuel ;

- de la nature de votre activité (revente, services, mixte) ;

- de votre volonté d’optimiser vos charges ou, au contraire, de privilégier la simplicité administrative.

Tableau récapitulatif des principaux régimes fiscaux pour les e-commerçants

Fiscalité et e-commerce : ce qu’il faut anticiper

- Si vous avez peu de charges et un chiffre d’affaires modeste, le régime micro peut suffire au début, avec franchise en base de TVA ou sans.

- Si vous investissez dans des outils, de la publicité, du stock, ou du personnel, vous aurez tout intérêt à passer au régime réel pour déduire vos charges et récupérer la TVA.

- Si vous souhaitez séparer patrimoine personnel et professionnel, et si vous envisagez de vous associer ou de lever des fonds, une société à l’IS est plus appropriée.

Comment bien gérer sa fiscalité e-commerce ?

Il est essentiel de soigner la gestion de votre fiscalité pour garantir la pérennité de votre activité e-commerce. Vous évitez ainsi les erreurs qui pourraient vous coûter cher et limitez les risques de contrôle fiscal. Voici les bonnes pratiques à mettre en place, quelle que soit la taille de votre entreprise.

Adopter une gestion rigoureuse dès le début

Même en micro-entreprise, il est essentiel :

- de tenir à jour vos ventes (via un tableau Excel ou un outil comptable automatisé) ;

- de classer vos justificatifs : factures d’achat, frais professionnels, commissions de plateforme, relevés bancaires, etc. ;

- de vérifier régulièrement vos seuils de chiffre d’affaires pour anticiper le passage à la TVA ou à un régime réel.

S’informer des évolutions réglementaires

La fiscalité du e-commerce évolue rapidement, en particulier au niveau européen. Vous devez donc anticiper :

- les changements de seuils annuels qui ont lieu chaque année ou presque ;

- les nouvelles règles sur la localisation des services en ligne ;

- les obligations déclaratives renforcées imposées aux plateformes en ligne.

Être accompagné par des experts

Faire appel à un expert n’est pas forcément obligatoire. C’est toutefois vivement recommandé dans certaines situations :

- Passage à la TVA ou dépassement du plafond micro.

- Changement de statut juridique.

- Ventes à l’international.

- Revente de produits réglementés ou soumis à accises.

Un avocat vous aidera à poser les bonnes fondations, à anticiper les risques juridiques des web entrepreneurs et à sécuriser vos contrats, CGV et factures.

Sécuriser l’ensemble de son dispositif juridique et fiscal

Votre fiscalité n’est jamais isolée. Elle est directement liée à votre statut, à vos obligations sociales, à vos CGV et même à la manière dont vous vendez. En cas de contrôle, tout est analysé dans sa globalité. Mieux vaut donc être cohérent et préparé.

C’est justement l’objectif du Bouclier 360, la solution d’accompagnement proposée par Infolawyers. Vous y bénéficiez entre autres :

- de modèles contractuels personnalisés (CGV, mentions légales, conditions de vente B2B/B2C) ;

- d’un accès à une hotline juridique ;

- d’une veille automatisée des évolutions réglementaires e-commerce.

En tant qu’e-commerçant, vous êtes responsable de vos déclarations, mais vous n’êtes pas obligé de tout gérer seul. Vous pouvez vous faire accompagner pour poser les bonnes bases, choisir le bon régime, récupérer la TVA, ou structurer juridiquement votre activité.

Chez Infolawyers, nous accompagnons chaque jour des entrepreneurs du digital comme vous. Notre Bouclier 360 a été conçu pour vous offrir une vision claire, une protection complète et un suivi personnalisé de votre activité. Notre objectif est de vous libérer de l’incertitude et de vous aider à développer sereinement votre activité.